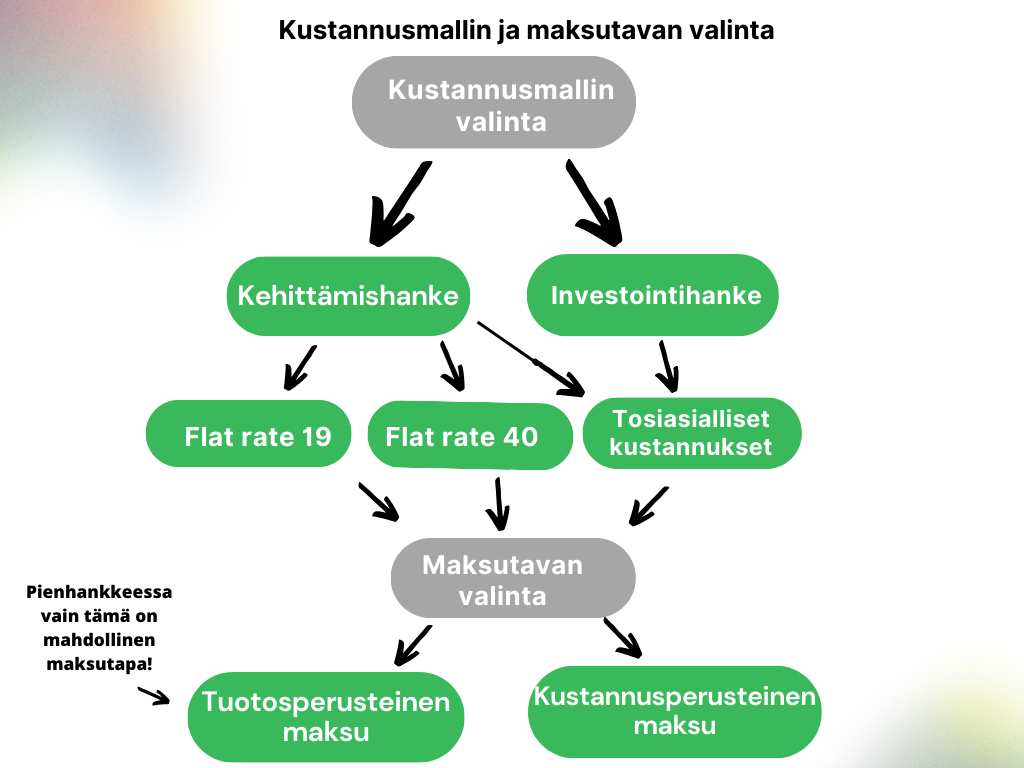

Hankkeen kustannusarviolle eli kustannusmallille on kolme vaihtoehtoa ja tuen maksutavalle kaksi. Näiden soveltuvuus riippuu hankkeen sisällöstä ja koosta. Sovellettava kustannusmalli on valittava tukihakemusvaiheessa, eikä sitä voi muuttaa hankkeen aikana. Ole aina yhteydessä Leader-ryhmääsi ennen hankkeen hakemista ja kustannusmallin sekä maksutavan valintaa! Ely-keskus tekee lopullisen päätöksen maksutavasta.

Kustannusmallit

- Yksinkertaistetut flat rate- kustannusmallit vähentävät työmäärääsi hankehallinnollisesti, nopeuttavat maksuhakemusten käsittelyä ja vähentävät lisäselvitysten tarvetta. Flat rate-kustannusamallissa hankkeen kustannusarvio laaditaan niin, että osa kustannuksista esitetään tosiasiallisilla määrillä ja osa kustannuksista sisältyy kustannusarvioon laskennallisena flat rate-osuutena.

- Flat rate- kustannusmallit soveltuvat vain kehittämishankkeeseen, jossa on henkilöstökuluja. Niitä ei voi soveltaa investointihankkeessa.

- Tosiasialliset kustannukset malli tarkoittaa, että kaikki hankkeen kustannuslajit eritellään tukihakemuksen liitteeksi.

Flat rate 19

- Flat rate 19 kustannusmalli on hyvä valinta silloin, kun sekä palkkakustannuksia että ostopalveluja on runsaasti hankkeen kokonaiskustannuksiin nähden.

- Flat rate 19 kustannusmallissa voidaan prosenttimääräisinä välillisinä kustannuksina hyväksyä 19 % hankkeen hyväksyttävistä henkilöstökulujen ja ostopalvelujen yhteismäärästä.

- Hankkeen kustannusarvioon budjetoidaan tällöin tosiasiallisina kustannuksina henkilöstökulut, ostopalvelut, mahdolliset ulkopuolisten matkakulut, ulkopuoliset vuokrat, laskennallinen flat rate 19-osuus sekä mahdollinen vastikkeeton työ.

- Henkilöstökulut budjetoidaan siten, että niihin lasketaan työssäoloajan palkka ilman sivukuluja ja lisäksi laskennallisesti päälle 39 % työssäolojan palkasta. Laskennallinen osuus kattaa siten lakisääteiset työantajan sivukulut, loma-ajan palkan sekä lomarahat.

- Laskennallisia flat rate-osuudella katettavia kustannuksia ovat siten hankehenkilöstön matkakustannukset, toimitilakustannukset, kone- ja laitekulut, ohjelmistokulut, toimistokulut, koulutuskulut, työterveyskustannukset, hankkeen tarjoilukustannukset sekä vastuuvakuutukset

Flat rate 40

- Flat rate 40 kustannusmalli on hyvä valinta silloin, kun palkkakustannuksia on runsaasti hankkeen kokonaiskustannuksiin nähden.

- Flat rate 40 kustannusmallissa voidaan prosenttimääräisinä laskennallisina kustannuksina hyväksyä 40 % hankkeen hyväksyttävistä henkilöstökuluista.

- Hankkeen kustannusarvioon budjetoidaan siten tosiasiallisina kustannuksina vain hankkeen henkilöstökulut ja kaikki muut kustannukset katetaan laskennallisella flat rate-osuudella.

- Henkilöstökulut budjetoidaan siten, että niihin lasketaan työssäoloajan palkka ilman sivukuluja ja lisäksi laskennallisesti päälle 39 % työssäolojan palkasta. Laskennallinen osuus kattaa siten lakisääteiset työantajan sivukulut, loma-ajan palkan sekä lomarahat.

- Flat rate 40 -hankkeessa ei voida hyväksyä vastikkeetonta työtä kustannuksena eikä yksityisenä rahoituksena, koska henkilöstökulujen lisäksi kaikki muut kustannukset ovat laskennallisia.

Tosiasialliset kustannukset

- Tässä kustannusmallissa hankkeen kustannusarviossa esitetään kaikki kustannuslajit eriteltyinä.

- Tämä kustannusmalli soveltuu kaikkiin hankkeisiin.

- Rakentamisen investointihankkeessa kustannusarvio voidaan laatia tarjouksiin perustuen tai yksikkökustannuksiin perustuen.

- Henkilöstökuluina hyväksytään työssäoloajan palkka ilman sivukuluja ja lisäksi laskennallisesti hyväksytään 39 % työssäolojan palkasta. Laskennallinen osuus kattaa siten lakisääteiset työantajan sivukulut, loma-ajan palkan sekä lomarahat.

Tuen maksutavat

Tuotosperusteinen maksutapa

- Tuotosperusteinen maksutapa tarkoittaa, että maksua haetaan todentamalla hankkeen tuotos, ei kustannuksia.

- Tuotosperusteinen maksutapa soveltuu hankkeeseen, jossa on on selkeä tulos eli tuotos tai useita sellaisia, ja jotka voidaan todentaa. Hakija esittää tukihakemuksella todentamistavan, joka voi olla esimerkiksi valokuvat, raportti tai hankkeen muu tuotos.

- Tuotosperusteinen maksutapa vähentää hakijan työmäärää maksunhakemisvaiheessa, mutta edellyttää, että kaikki tosiasialliset kustannukset on voitu todeta kohtuulliseksi tukihakemusvaiheessa.

- Tuotosperusteisen maksutavan hankkeessa voi hakea muutospäätöstä vain toteutusajan osalta, ei sisällön. Näin ollen tuotosperusteinen hanke tulee olla erittäin huolella suunniteltu, jotta suuria yllätyksiä ei toteutuksen suhteen pääsisi syntymään ja tavoiteltava tulos pystytään saavuttamaan.

- Tuki maksetaan, kun tulos on saavutettu ja todennettu tukipäätöksessä mainitun mukaisesti.

- Jos tulos on puutteellinen, tukea ei makseta. Riskin pienentämiseksi hankkeen toimenpiteet ja kustannusarvio kannattaa mahdollisuuksien mukaan jakaa itsenäisiin osioihin. Tällöin koko tuki ei jää maksamatta, vaikka jokin osio toteutuisi puutteellisesti.

- Tuotosperusteista maksutapaa ei voida myöntää hankkeelle, joka toteutetaan julkisena hankintana.

- Vinkki! Määrittele hankehakemuksessa hankkeen tavoitteet ja toimenpiteet. Laske hankkeen kokonaiskustannusarvio joko flat rate- mallilla (jos se soveltuu hankkeeseesi) tai tosiasiallisten kustannusten perusteella. Jos tarkoitus on hakea maksua useammin kuin kerran, jaa kokonaiskustannusarvio toteuttamisjärjestyksen tai -tavan perusteella selkeästi todennettavissa oleviin osioihin ja laske kunkin osion kustannusmäärä. Kirjaa myös miten ko. osion tulos todennetaan.

Kustannusperusteinen maksutapa

- Tuen maksaminen perustuu syntyneisiin kustannuksiin

- Maksun edellytyksenä on, että meno on tuen saajan maksama ja kirjattuna tuen saajan kirjanpitoon hankkeen menoksi (tai investointihankkeessa kirjanpitoon taseen tilille).

- Syntyneet kustannukset todennetaan tositteiden, maksukuittien ja kirjanpitoaineiston perusteella.